2015年中国白酒行业并购前景分析

2015-01-07 10:18:00 来源:中商情报网 我要评论

关键词: 白酒行业 白酒企业 Diageo 行业并购 中国白酒

[提要] 第二轮并购潮:此后,白酒进入量价齐升的黄金发展期,企业盈利水平越来越高,资产也越来越优质,逐渐吸引着业外资本的青睐。借鉴前两轮并购的经验,结合行业处于深度调整的背景,我们认为此轮并购将有三个主要方向:

[提要] 第二轮并购潮:此后,白酒进入量价齐升的黄金发展期,企业盈利水平越来越高,资产也越来越优质,逐渐吸引着业外资本的青睐。借鉴前两轮并购的经验,结合行业处于深度调整的背景,我们认为此轮并购将有三个主要方向:

自2000年以来白酒行业共发生过两次大规模的并购潮,分别在2005年和2009年左右:

第一轮并购潮:产生于国家停止办理白酒生产许可证的背景下,由于国家开始严格控制新酒厂的设立,白酒企业为了扩张产能和规模,行业产生了以三、四线酒厂为主要标的的产业并购潮,代表有湖南金六福酒业在山东、江西等地的收购。

第二轮并购潮:此后,白酒进入量价齐升的黄金发展期,企业盈利水平越来越高,资产也越来越优质,逐渐吸引着业外资本的青睐。09年前后迎来第二轮并购潮,包括维维股份、联想集团等业外资本以及高盛、上海浦创、中信国际等风投资本大举布局白酒行业,向杜康、口子酒业等地方优质龙头企业注资,以分得白酒企业超额收益的一杯羹。此次并购潮也是白酒帝国进入“反腐”政策打压前最后的风光。

这两轮并购潮产生在白酒需求膨胀的背景下,本质是通过扩张产能来提升盈利空间,并购更多是资本功利的逐利,而并非行业发展到成熟阶段,通过理性竞争促使企业分化,从而引发并购的自然产生、行业集中度提升。对于业外资本来说,由于缺乏专业性和耐心,最后出现了双方在利益机制、文化、团队方面难以融合,达不到协同效应等问题;而产业内的并购则显资金实力不足,未取得很好的效果,反倒助涨了之后白酒行业的产能过剩。

2015年白酒行业将是并购大年:2012年3月份三公消费限制开始,白酒行业由黄金十年的量价齐升转向深度调整期,历时两年多的时间,行业经历了政务消费萎缩、高端需求受打压、价格下滑、销量骤降、渠道库存高企、渠道抛货等等一系列的调整。政务消费的消失使得整个白酒行业市场份额急速缩水,竞争加剧,行业进入挤压式发展。目前,行业经过充分调整,已经处于底部区域,大部分企业业绩下滑甚至亏损,相比三年前行业高峰期资产大幅缩水,企业资产价格重估,出售意愿较前些年大幅提高,是优质企业实现低成本扩张并购的最佳时期,此阶段,白酒行业的并购窗口再次打开,行业深度调整期,第三轮并购迎来良机。

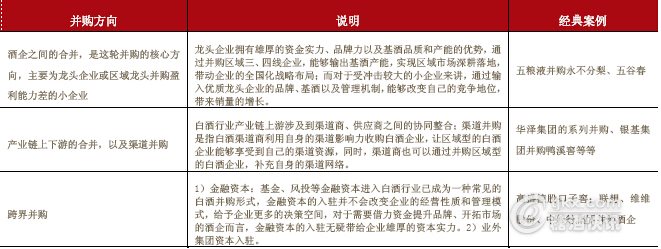

借鉴前两轮并购的经验,结合行业处于深度调整的背景,我们认为此轮并购将有三个主要方向:

白酒企业并购主要方向

无论是哪种模式,并购的主要目的是进行管理、资本、品牌与产能的输出,使得企业之间达到协同效应,利用规模铸就竞争壁垒,在行业调整期保持足够的抗风险能力。随着第三轮并购潮的掀起,白酒行业未来的趋势是集中度提高,龙头企业通过不断的外延式拓展形成寡头垄断的局面,酒业巨头Diageo过去正是这种发展模式。

向本网爆料,请拨打热线电话:0546-8335000,或登录东营大众网官方微博(@东营大众网)、东营大众网官方微信(微信号:dzw8335000)。

初审编辑:苏旬

责任编辑:鲍梓欣

责任编辑:鲍梓欣

更多新闻:

- 2015年中国白酒行业并购前景分析2015-01-07 10:18:00

- 白酒市场:走出低谷谋变革2015-01-07 10:18:00

- 高端白酒“高烧”退却?2015-01-07 10:18:00

- 上市川酒开启“破冰”模式迎春节旺季2015-01-07 10:18:00

- 嘉士伯砍断重啤亏损源疫苗后 再对啤酒花动刀2015-01-07 10:18:00

大众网版权与免责声明

1、大众网所有内容的版权均属于作者或页面内声明的版权人。未经大众网的书面许可,任何其他个人或组织均不得以任何形式将大众网的各项资源转载、复制、编辑或发布使用于其他任何场合;不得把其中任何形式的资讯散发给其他方,不可把这些信息在其他的服务器或文档中作镜像复制或保存;不得修改或再使用大众网的任何资源。若有意转载本站信息资料,必需取得大众网书面授权。

2、已经本网授权使用作品的,应在授权范围内使用,并注明"来源:大众网"。违反上述声明者,本网将追究其相关法律责任。

3、凡本网注明"来源:XXX(非大众网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

4、如因作品内容、版权和其它问题需要同本网联系的,请30日内进行。