供应压力叠加消费淡季 糖价或偏弱震荡

2013-03-04 09:36:00 作者:华安 来源:新浪财经 我要评论

关键词: 糖产量 震荡行情 供应过剩 进入博弈 甘蔗压榨

[提要]从广西公布的收购价来看,略高于此前市场预期的470元/吨,同时处于近几个榨季的次高点,但6580元/吨的联动价甚至令市场颇感意外。国内市场:天气对主产区影响有限,新糖产量快速增加令1月产量大幅增长,榨季步入供应高峰期。

[提要]从广西公布的收购价来看,略高于此前市场预期的470元/吨,同时处于近几个榨季的次高点,但6580元/吨的联动价甚至令市场颇感意外。国内市场:天气对主产区影响有限,新糖产量快速增加令1月产量大幅增长,榨季步入供应高峰期。

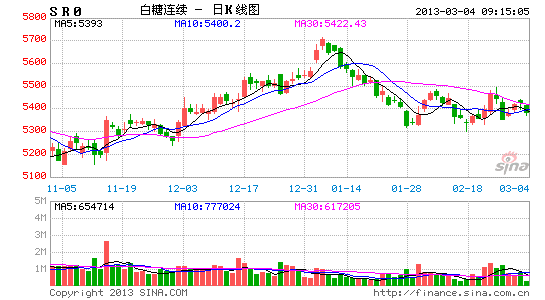

一、 白糖2月走势回顾

1.1 2月商品市场整体回落,而郑糖窄幅震荡

2月份商品市场整体表现出回落之势,仅有豆粕微涨。其中,工业品跌幅较深,而农产品紧随其后;软商品中,棉花中度回调,而白糖则微跌。回归到郑糖来看,2月基本围绕5300-5480区间窄幅震荡。受交储及下游补库推动,1月销糖率大幅向好,提振月初郑糖反弹,但主产区糖产量快速增加加剧供应压力,郑糖承压回落,节后资金回流推动下,再度反抽至60日均线附近。外盘方面,2月ICE原糖呈现震荡下行之势,巴西1月糖出口量维持高位,且印度减产或不及此前预估,加剧全球供应过剩压力,ICE糖价跌破18美分支撑,月跌幅4.77%。目前正围绕18美分/磅震荡。

1.2 现货价格低位震荡,基差维持低位

受制于节前资金紧张,制糖企业维持低价走量,施压现货价。虽1月销糖率大幅上升,但主要受交储提振,而1月糖产量也快速增加,且国储轮库政策出台,多方因素合力之下,现货价维持低位震荡。节后供应压力下,现货价进一步跌破5500。而3月即将转入消费淡季,但供应却依然处于高峰,由此或加剧供过于求格局。随着现货糖价逐步回落,而同期期糖窄幅震荡,导致期现价差围绕100点左右波动,整体基差水平维持低位,期现联动性有所转弱。预计3月份,消费淡季叠加新糖供应高峰,现货糖价或维持偏弱震荡,从而带动基差有望转为贴水状态,但需注意现货成本支撑显现及国内第二批收储政策炒作。

二、市场影响因素分析

2.1 主产区糖料收购价全面出台,广西收购价高于市场预期

2月17日,广西自治区物价局下发紧急通知,12/13榨季广西继续执行全区统一的普通糖料蔗收购首付价政策,12/13榨季广西普通糖料蔗收购首付价定为475元/吨,并继续采取蔗糖价格挂钩联动、二次结算的管理方式,每吨普通糖料蔗收购价475元与每吨一级白砂糖平均含税销售价格6580元挂钩联动,挂钩联动价系数维持6%。2月18日,云南省糖料收购价出台,12/13榨季全省普通糖料蔗收购首改结算价为每吨420元,与全省亚法一级白砂糖平均含税销售价格每吨6500元实行挂钩联动,挂钩联动系数为5%。随着最大的两个产区广西、云南甘蔗首付价陆续出台,全国五大食糖主产区糖料收购价全部出台,为新榨季食糖成本测算提供指引。

从广西公布的收购价来看,略高于此前市场预期的470元/吨,同时处于近几个榨季的次高点,但6580元/吨的联动价甚至令市场颇感意外。一方面,对应今年的增产趋势,475元/吨的收购价将有助于提高蔗农的种植积极性,维持种植面积的稳定,从而避免糖产量出现大幅波动,但将在短期给制糖企业带来较大的财务压力,抑制现货价的反弹;另一方面,6580的联动价距离当前5500的现货价有千元以上的价差,令二次结算的可能性较低,但无疑将会提高市场对于后期糖价的预期。且根据我们的测算,本榨季的广西制糖成本或处于5500元左右,成本支撑效应或将在后期有所显现。

2.2 进口配额年后或陆续发放,内外盘高价差令外部冲击或加剧

因本榨季增产预期强烈,供应压力沉重,且上一年度收储价过高导致进口替代冲击效应明显,因而本年度的食糖进口配额发放有所推迟,有消息称,配额或在年后陆续发放至企业,但数量初期或仅有100万吨。而从发改委最新公布的数据来看,2013年1月份食糖内外价差略有扩大,1月份国内进口加工成品糖平均成本4615元/吨,比广东销区糖价低1027元/吨,价差比上月扩大27元/吨。1月主产区南宁市场食糖平均价格5614元/吨,环比下跌86元/吨,跌幅1.51%;郑州期货1月合约月平均价格5568元/吨,环比下跌51元/吨,跌幅为0.91%。因此从当前国内外近千元的价差来看,若配额如期在3月发放,那么将不可避免的导致进口量暴增,加剧对国内市场的供应冲击。但中国需求爆发也将推动国际糖价走强,有助于缩小内外盘价差,从而令国内糖价与国际逐步接轨,强化国内外价格的联动。

2.3 1月产量大幅增加,销糖率有所回落,但仍处于近四个榨季高位

截至2013年1月底,2012/13年制糖期全国累计销售食糖364.03万吨,累计销糖率54.26%(截至上月销售食糖217.64万吨,销糖率66.45%),其中,销售甘蔗糖318.55万吨,销糖率55.28%(截至上月销售甘蔗糖182.55万吨,销糖率71.94%),销售甜菜糖45.48万吨,销糖率48.04%(截至上月销售甜菜糖35.09万吨,销糖率47.57%)。销糖率较上月出现大幅回落,暗示1月下游消费热度有所衰减。

从纵向对比来看,1月糖产量大幅增加,虽此前广西遭遇低温天气影响,但1月糖产量仍处于近四个榨季最高位,同时主产区公布的产糖率多数较去年上扬,从而强化了本榨季增产预期。但1月销量率也同步回升,并创下近四个榨季最高,工业库存虽有所增加,却处于近四个榨季相对低位水平。表观来看,数据显示1月新糖供应压力下,销糖率仍处较高水平,但主要受此前收储和节前下游备货拉动。而随着1月22日第一批150万吨收储画上句号,3月将逐步转入传统消费淡季,从当前糖的大幅增产趋势来看,若3月不能继续出台第二批收储,则供大于求的格局或在3月加剧,基本面施压糖价概率较大。

2.4 供需矛盾激化或加剧政策干扰,关注3月初南宁糖会进展

主产区糖增产势不可挡,3月又将面临传统的消费淡季考验,若进口配额发放,外部供应冲击也将加剧。且本榨季第一批收储已快速收官,受库容影响,陈糖轮库政策暂缓局面难以长期维持,因此整个3月或将是供需矛盾激化的时期,若政府不加干预,则糖价承压下行概率较大。3月3日南宁糖会即将召开,当前特殊的局面决定了此次糖会的重要性,届时关于产量、调控政策等将有更进一步的消息传出,投资者需密切关注此次糖会进展情况。同时,若3月糖价出现剧烈下跌,则关于12/13榨季第二批收储政策的炒作预期也将快速升温,但我们预计实际的政策出台时间或推迟至4-5月,因当前的工业库存水平仍处于相对低位。

2.5 巴西新榨季糖预估延续增产趋势,印度减产不及此前预期,虽泰国糖维持高升水,但中期依然难改全球供应过剩局面

巴西甘蔗行业协会称,截至1月底中南部主产区糖产量同比增加8.9%至3409万吨,仅略高于12月末的3407万吨,榨季基本结束。2013年1月份巴西出口原糖233.7万吨,大幅高于去年同期的104.6万吨,显示榨季末期其出口量依然维持高位。同时由于有利的天气和甘蔗种植面积的扩大,多数研究机构预测13/14榨季巴西糖产量或继续增长,加剧全球供应过剩局面。但具体的产量预估变动或有待4月开榨后逐步验证,当前市场关注焦点集中于北半球。

印度糖厂协会称,截至2月15日,2012/13年度印度已压榨甘蔗1.68亿吨,同比增加1.7%,平均含糖量为9.8%,糖产量同比增加2.7%,达1659万吨。产量增加主要得益于甘蔗增产及含糖量提高,由此可见印度减产情况并未如此前市场预期严重,也符合我们此前预期。虽印度称受成本影响或不再出口糖,但我们认为随着糖产量的恢复性增长,印度后期仍存较大的出口可能。泰国方面,截至2月17日,泰国已产糖619.9万吨,较上年同期的618.6万吨增长0.2%,缓解此前市场对减产的忧虑。而泰国制糖商公司称,因加工能力增加,泰国本榨季甘蔗压榨工作或于3月份结束,早于往年的4-5月。由此或令3月成为明确产量的关键时期,市场博弈也将加剧,而当前泰糖的高升水延后了下游的采购需求,若需求后期集中爆发,则有望推动供需格局短期扭转,但从中期格局来看,全球供应过剩格局仍将维持。

2.6 基金空头加码打压,但套利资金入场及指标低位令反弹概率上升

截至2月15日,CFTC传统基金总持仓继续攀升,较上月同期增加8.6万手,其中非商业多头较上月同期增加1.4万手,非商业空头则增加5万手,短期来看,传统基金加空积极,悲观态度更甚。而偏重中长期趋势的指数基金净多头寸稳步上扬,攀升至近4年高位,显示基金坚定看多长期糖价。而持仓结构(多头/空头)维持低位震荡,整体仍处于历史极低水平,暗示短期ICE糖价弱势难改,但长期低位运行也令后期行情存较大反转可能。基金净多头寸较上月同期减少3.6万手,创下6年新低,但行情并未同步出现大幅下跌,从资金的逐利性角度考虑,我们认为若不能获取满意的收益,则如此低位水平令空头资金存较大风险,持仓的稳定性不高。基金套利头寸低位反弹,套利资金入场意愿有所提高。

综合来看,传统基金总持仓增加,虽空头积极加码打压,且基金净多头寸进一步下滑至历史低位,但指数基金净多头寸稳步攀升,套利资金开始入场,盘面未出现大幅下跌,基金间分歧加剧,而传统基金持仓结构低位徘徊,暗示短期糖价依然偏弱,但需谨防反弹概率的逐步上升。

三 总结及后市展望

国际市场:主产国巴西1月糖出口量仍处于高位,且市场预期13/14榨季其产量将继续增长,加重全球供应过剩格局。印度产量已恢复增长趋势,减产情况不及预期严重,令其后期存出口可能。泰国出口商惜售导致高升水维持,延后下游需求,但榨季或提前结束令3月进入博弈关键期。从CFTC基金目前的持仓头寸来看,虽基金空头积极加码打压,且基金净多头寸下滑至历史低位,但套利资金开始入场,而传统基金持仓结构低位徘徊,暗示糖价反弹概率逐步上升,18美分位置或存较强支撑。但基本面的过剩格局难以缓解令上方依然存压,因此, ICE原糖或维持偏强震荡。预计3月ICE原糖将在18-20美分区间震荡的可能性较大。

国内市场:天气对主产区影响有限,新糖产量快速增加令1月产量大幅增长,榨季步入供应高峰期。含糖率的提高印证增产趋势,食糖进口配额年后或陆续发放,内外盘高价差令外部供应冲击或加剧。国内消费即将转入传统消费淡季,陈糖轮库政策暂缓难以长期维系,供需矛盾或在3月激化。主产区糖料收购价全面出台,广西甘蔗首付价略高于市场预期,但6580的联动价或令市场对后期糖价抱有较高预期。1月产销继续大幅攀升,销糖率有所下滑,但仍处于近四个榨季高位。3月初将召开南宁糖会,产量和政策有望进一步明确,同时需谨防第二批收储政策炒作预期的升温。整体来看,预计糖价3月或维持偏弱震荡,即使反弹上方空间或有限。

操作策略:综上所述,虽糖料收购价高于预期,且工业库存处于相对低位,但内外部供应压力叠加消费淡季压制下,郑糖3月或延续偏弱震荡行情,预计震荡区间(5550,5200)。建议投资者可逢区间高位沽空,同时需设置止盈止损保护,谨防政策面对市场的扰动。

(作者:华安期货研究所 席海波)

东营大众

更多新闻:

- 代表质疑7年控烟无进展:烟草局为何在控烟小组2013-03-04 09:36:00

- 三全食品2亿白菜价 捡回巴菲特弃物龙凤食品2013-03-04 09:36:00

- 尚福林:推动银行业改革发展和监管2013-03-04 09:36:00

- 全球十大房产商中国占七席 仅一位在美国2013-03-01 10:06:00

- 百威啤酒在美国被诉掺水遭巨额索赔2013-03-01 10:06:00

大众网版权与免责声明

1、大众网所有内容的版权均属于作者或页面内声明的版权人。未经大众网的书面许可,任何其他个人或组织均不得以任何形式将大众网的各项资源转载、复制、编辑或发布使用于其他任何场合;不得把其中任何形式的资讯散发给其他方,不可把这些信息在其他的服务器或文档中作镜像复制或保存;不得修改或再使用大众网的任何资源。若有意转载本站信息资料,必需取得大众网书面授权。

2、已经本网授权使用作品的,应在授权范围内使用,并注明“来源:大众网”。违反上述声明者,本网将追究其相关法律责任。

3、凡本网注明“来源:XXX(非大众网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

4、如因作品内容、版权和其它问题需要同本网联系的,请30日内进行。