车市微增长:真的“狼来了”

2015-01-19 11:01:00 来源:南方都市报 我要评论

关键词: 乘用车销量 第二阵营 中汽 狼来了 成长

[提要]2014年,自主品牌市场份额继续下降,轿车和S U V市场的表现更是冰火两重天,借力于S U V市场的增长,不少此前销量下滑严重的车企开始重焕生机。中汽协最新数据显示,2014年自主品牌乘用车共销售757 .33万辆,同比增长4.10%,占乘用车销售总量的38.44%,占有率比上年同期下降2.14个百分点。

[提要]2014年,自主品牌市场份额继续下降,轿车和S U V市场的表现更是冰火两重天,借力于S U V市场的增长,不少此前销量下滑严重的车企开始重焕生机。中汽协最新数据显示,2014年自主品牌乘用车共销售757 .33万辆,同比增长4.10%,占乘用车销售总量的38.44%,占有率比上年同期下降2.14个百分点。

随着中国车市销量增幅从2013年的14%遭遇“腰斩”降至2014年的7%左右,此前汽车业界热议的“微增长时代”似乎真的是“狼来了”!

1月12日,中汽协发布2014年中国汽车产销数据显示,2014年我国汽车产销量双双突破2300万辆,已连续第六年位居全球第一。其中,2014年我国汽车生产2372 .29万辆,同比增长7 .26%;销售2349 .19万辆;同比增长6 .86%。然而,产销量再创新高的同时,其增幅却已从2013年的14%左右下降至了2014年的7%左右,并明显低于中汽协最初8%到10%的增速预期。同时,继2013年后,2014年再次出现销量增长明显低于产量增长的现象,市场供大于求的局面再现。业内人士纷纷预判,中国车市的拐点已经到来。增速的放缓加剧了市场的竞争。2014年,产销规模国内前十的车企座次排序再度洗牌;而豪华品牌汽车细分市场在德系占据8成份额的前提下,“第二阵营”的竞争也愈演愈烈。

此外,2014年,自主品牌市场份额继续下降,轿车和S U V市场的表现更是冰火两重天,借力于S U V市场的增长,不少此前销量下滑严重的车企开始重焕生机。

“成长”与“烦恼”

SUV、MPV成车市增长“发动机”

中汽协分析指出,2014全年汽车销量达到2349万辆,但由于受到增长基数高、国内宏观经济形势下行压力增大及商用车市场下降等原因影响,使得2014年国内汽车销量增速有了较大回落,且低于年初行业预计的8%-10%的增长速度。

其中,乘用车拉动汽车总体增长的作用尤为明显。2014年乘用车产销分别完成1991.98万辆和1970 .06万辆,比上年分别增长10 .2%和9.9%,增速高于汽车总体2 .9和3个百分点。而商用车2014年销售379万辆,同比下降6.5%。其中,受国四排放标准执行后带来成本上升和厂家生产准备不足等原因影响,使轻型货车出现了大幅下降,全年降幅达到了12.9%。

而在乘用车方面,轿车增速放缓,交叉型乘用车则继续下降,SU V、M PV依旧保持高速增长并成为拉动乘用车市场的主要力量。数据显示,2014年轿车销售1238万辆,同比增长3 .1%;SU V销量为408万辆,同比增长36 .4%;M PV销量为191万辆,同比增长46.8%;交叉型乘用车销量为133万辆,同比下降18.1%。在此基础上,SU V在乘用车销量中占比20 .7%,比上年提高4个百分点;而MP V占比9.7%,比上年提高3个百分点。

前十排序大变,车企格局遭遇洗牌

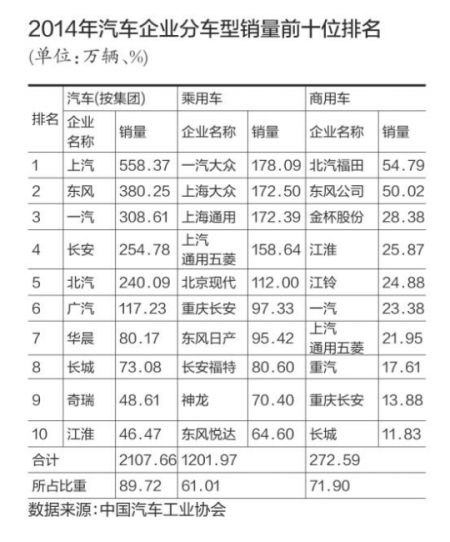

随着最新产销数据的公布,2014年车企产销规模也终于落定。中汽协数据显示,2014年,一汽大众以超过178万辆的销量领先上海大众和上海通用,获得车企销量冠军,而去年的冠军上海通用则以不到2000辆的差距排在上海大众之后成为今年的季军,这一变化颇具戏剧性。

事实上,车企前三名次的变化仅是2014年车企格局变化的一个缩影。一汽大众、上海大众、上海通用、上汽通用五菱、北京现代、重庆长安、东风日产、长安福特、神龙、东风悦达起亚为2014年乘用车销量排名前十车企。在与2013年的排名进行比较之后不难发现,国内车企2014年的乘用车销量排名除第二的上海大众之外,其余的9个席位均发生了易主。

其中,长安汽车和东风悦达起亚成为了前十榜单当中的新成员。但2014年跻身于前十名的车企所属的品牌类别和各车系所占的比重均未发生变化。其中占据三个席位的有美系和日韩合资品牌;占据两个席位的是德系合资品牌;而仅占一个席位的则分别是法系合资品牌和自主品牌。

此外,在集团销量方面,上汽、长安、东风、北汽、长城、一汽、华晨、奇瑞、江淮、比亚迪为2014年汽车销量前10的汽车企业集团。

豪车“第二阵营”竞争白热化

2014年中国豪华车市场增速明显放缓。数据显示,2014年前三季度,中国豪华车市场的增速为20%,此前,这一细分市场平均增幅为30%~40%。其中,德系豪车三强不仅依然稳居第一阵营,并占据豪车市场8成的份额。其中,2014年奥迪凭借自身品牌优势取得57.9万辆的销量表现,领跑整个豪华车市场。而奔驰则凭借25%的增幅反超宝马,占得豪车细分市场的第二把交椅。

通过数据不难发现,不仅排名第五至第七位的沃尔沃、雷克萨斯、凯迪拉克销量差距十分接近,而且位居第四名的捷豹路虎虽距离第三位的宝马仍有很长一段距离,但凭借国产以及SU V市场的持续增长,未来捷豹路虎将有望不断缩小这一距离。

事实上,出于类似的考虑,“第二阵营”豪车在2014年纷纷国产:2014年10月21日,奇瑞捷豹路虎常熟工厂开业,其首款国产车揽胜极光同时下线;2014年11月6日,东风英菲尼迪旗下Q 50L入门级豪华轿车在襄阳工厂下线;2014年11月7日,讴歌在华发布品牌战略,并表示将在2016年实现国产;2014年11月12日,沃尔沃举行大庆战略发布会,宣布将把全球领先的SPA平台引入大庆沃尔沃汽车制造有限公司;此外,代表美系豪华品牌的凯迪拉克也向中国市场推出了国产A T S-L长轴版车型。

押宝SUV有风险,自主前景仍不明朗

2014年,相比合资汽车品牌,自主品牌无疑更能体会到“微增长”的滋味。

中汽协最新数据显示,2014年自主品牌乘用车共销售757 .33万辆,同比增长4.10%,占乘用车销售总量的38.44%,占有率比上年同期下降2.14个百分点。其中2014年1至8月份,自主品牌市占率出现连续同比下降现象,加上2013年后4个月的下滑,自主品牌市占率出现连续12个月的下滑。

值得注意的是,自主品牌市占率下滑的主要原因在于轿车:20 14年自主品牌轿车共销售277.44万辆,同比下降17.40%。自主轿车的“沦陷”虽然与轿车市场整体放缓有关,但更多的原因 是 随着合资品牌轿车价格的不断下探,此前以价格为优势的自主品牌轿车此时的处境就显得十分尴尬。

然而,对于自主品牌而言,S U V及M PV领域目前仍是重要的“乐土”。2014年自主品牌SU V销量为182.52万辆,同比增长50 .4%,市占率也提高了4 .1个百分点;而M PV激增48.0%至164.74万辆,参与竞争的主要是自主品牌。

然而,这并不意味着自主品牌可以高枕无忧。在奇瑞汽车营销公司总经理黄华琼看来,自主品牌在SU V市场取得成功并不是必然,而是因为合资品牌尚未大规模进入、市场竞争并不算充分状态下的“偶然”。随着近两年合资品牌已开始在SU V领域发力,福特、现代、起亚、日产等已形成较为有力的SU V阵营,相信自主品牌将很快能够明显感觉到类似轿车市场的压力。

对于自主品牌未来的表现,中汽协常务副会长董扬称:“2015年自主品牌的市场占有率可能还会下降。”据中国汽车工业协会的预测,2015年我国乘用车市场的增幅将继续回落。由此可见,自主品牌在新一年的市场表现和未来发展不容乐观,只有国家进一步重视和各车企不断的自我完善,才能扭转目前自主品牌并不十分有利的局面。

前景

预计2015年车市增幅为7%

在切实感受到“微增长”狼来了之后,2015年车市又将走向何方?中汽协表示,今年在宏观经济继续处于调整结构、提升效率的背景下,受G D P增速缓中趋稳的影响,汽车市场随之也进入到了一个相对稳定的增长阶段,在今后不出现影响较大的刺激政策前提下,我国汽车市场预计会维持平稳的增长水平。

中国汽车工业协会副秘书长师建华预测,2015年乘用车销量在2125万辆左右,增速为8%;2015年商用车销量在388万辆左右,增速为2.4%;出口相比2014年下降5%,约为86万辆;其中乘用车出口51万辆,增速-4%;商用车35万辆,增速- 5%。为此,结合以上各个车型及进出口分析预测,中国汽车全年销量为2513万辆(其中国内销量2427万辆,出口量86万辆),增速为7%。

采写:南都记者 张笑

向本网爆料,请拨打热线电话:0546-8335000,或登录东营大众网官方微博(@东营大众网)、东营大众网官方微信(微信号:dzw8335000)。

初审编辑:苏旬

责任编辑:鲍梓欣

责任编辑:鲍梓欣

更多新闻:

- 补贴或收缩 新能源汽车行业积极求变2015-01-19 11:01:00

- 南京金龙董事长呼吁出台纯电运营补助政策2015-01-19 10:59:00

- 平行进口走出阴霾 豪华车将上演价格大战2015-01-19 10:59:00

- 组合仪表存故障 4898辆众泰M300召回2015-01-19 10:59:00

- 宝马2014年全球销量增长7.9%2015-01-19 10:58:00

大众网版权与免责声明

1、大众网所有内容的版权均属于作者或页面内声明的版权人。未经大众网的书面许可,任何其他个人或组织均不得以任何形式将大众网的各项资源转载、复制、编辑或发布使用于其他任何场合;不得把其中任何形式的资讯散发给其他方,不可把这些信息在其他的服务器或文档中作镜像复制或保存;不得修改或再使用大众网的任何资源。若有意转载本站信息资料,必需取得大众网书面授权。

2、已经本网授权使用作品的,应在授权范围内使用,并注明"来源:大众网"。违反上述声明者,本网将追究其相关法律责任。

3、凡本网注明"来源:XXX(非大众网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

4、如因作品内容、版权和其它问题需要同本网联系的,请30日内进行。