2014年是啤酒业近年来并购最少的一年

2015-05-06 08:49:00 来源:中国酒业并购圈 我要评论

关键词: 产能 啤酒业 SABMiller 华润雪花 并购案例

[提要]在2015年中国啤酒业年度峰会上,由中国酒业协会啤酒分会发布的年度工作报告显示,2014年,可以说是近年来并购行为最少的一年,被并购资源稀缺是当然的原由。4月29日,在2015年中国啤酒业年度峰会上,华润雪花营销中心总经理曾申平接受采访时补充道,公司盈利水平的下降和华润雪花并购金威,尚处整合期不无关系。

[提要]在2015年中国啤酒业年度峰会上,由中国酒业协会啤酒分会发布的年度工作报告显示,2014年,可以说是近年来并购行为最少的一年,被并购资源稀缺是当然的原由。4月29日,在2015年中国啤酒业年度峰会上,华润雪花营销中心总经理曾申平接受采访时补充道,公司盈利水平的下降和华润雪花并购金威,尚处整合期不无关系。

在2015年中国啤酒业年度峰会上,由中国酒业协会啤酒分会发布的年度工作报告显示,2014年,可以说是近年来并购行为最少的一年,被并购资源稀缺是当然的原由。

但担纲并购主体的嘉士伯也好,华润雪花也好,纷纷表示,并购后的整合效果非一日之功,不同企业合并后带来的阵痛包括业绩、产能消化、人员变动、文化融合等,一般会长达3年之久。

3年前开始,并购案例减少

去年,搅动啤酒业并购潮的是三家大腕:百威英博、青岛啤酒和嘉士伯。百威英博收购了吉林省四平金士百集团和江苏省大富豪啤酒有限公司这两个被行业认为年内规模最大、并购金额最高的啤酒企业,此外,青岛啤酒收购山东华狮集团旗下的绿兰莎品牌,嘉士伯成功收购重啤集团东部资产,成为了年内仅有的四起并购行为。

事实上,早在2012年,我国啤酒行业没有完成一起成功的并购案,已经说明在长达10年的跑马圈地后,啤酒业依靠兼并、收购的快速扩张方式已从今后,将退居次席。

2012年发生的两起收购(或增持)案,年内均未完成:华润雪花53.8亿元收购金威啤酒,嘉士伯29亿元要约增持重啤股份30.29%股权事件,可以看出,收购价格水涨船高,优质资产所剩无几,各大集团趋之若鹜。但由于随着可供收购对象的日益减少,2012年没有完成一桩成功并购,这在近十年间是很少见的。

2013年,已完成的行业收购案为华润雪花以 53.84 亿元成功收购金威啤酒;百威英博收购亚洲啤酒在华四家啤酒公司;嘉士伯要约收购重庆啤酒 30.29%股份后,成为绝对控股股东。

和兼并、收购作为啤酒行业大型集团快速扩张的主要手段减少相比,2013年,大型啤酒集团新建和改扩建也明显减速。

整合之痛

去年,华润创业旗下的华润雪花(中国)有限公司虽然产量和营业额均同比有所提升,但利润却十年间首现大幅度下滑。2014年财报显示,华润创业的啤酒板块应占溢利7.61亿元港币,同比减少19.3%。

究其原因,财报归结于整理市场由于宏观经济放缓影响而销量低迷,第三季度啤酒旺季却是长江中下游区域的凉夏,导致华润雪花的啤酒业务整体销量增长放缓及盈利水平下降。

4月29日,在2015年中国啤酒业年度峰会上,华润雪花营销中心总经理曾申平接受采访时补充道,公司盈利水平的下降和华润雪花并购金威,尚处整合期不无关系。

巨大的投资额和产能发挥不饱和拉低了华润雪花去年的盈利水平。就整合进展,曾申平在接受记者采访时说,金威整合的进展从工厂的角度已经全部整合完毕了。去年从元月份,有的工厂开工是从四月份开始,有的是整合完了大概七八月份开始生产。首先,金威的原有设备肯定要达到SABMiller对雪花啤酒统一的标准,包括设备的标准化,生产线对接是个问题,还有生产工艺。

金威工厂的改造到去年底已基本改造完毕,还有一些设备的维修等,产能整合趋势非常明显。至于金威渠道的接手也是到去年底才基本上完成,从队伍到业务整合。“一个大的并购案整合期一般会长达3年。”他说。

比华润雪花并购后阵痛期更长的是嘉士伯收购重庆啤酒。财报显示,去年,重庆啤酒实现营收31亿元,同比下降6%,归属于上市公司股东的净利润仅7300万元,同比下降一半以上。连续两年,重啤股份归属于上市公司股东净利润同比下滑,去年营收首次不升反降。

盈利能力骤降除了归结于重庆持续下雨的天气,去年9月21日,嘉士伯亚太区企业事务部副总裁、重啤股份董事方军涛在接受21世纪经济报道时坦承,“嘉士伯对于重庆啤酒(指重啤股份)目前仍在整合初期的‘还账’阶段,接下来,品牌、渠道、观念的整合还将持续2-3年。”

提高集约度 产能增幅减少

并购之后,我国啤酒业总体规模和企业规模相比前几年变化稍大。如图所示。其中2012年,5万千升以下的企业和生产工厂减少较多,减少的企业数和生产工厂数相差不大,说明来自市场压力而自然淘汰的因素要大于企业间的整合因素,也间接说明我国啤酒产业内部的结构调整即将进入尾声。

2013年,10万千升以下的企业和生产工厂均减少,减少的企业数远大于生产工厂数,接近一倍,说明自然淘汰的因素和企业间的整合因素均较大,但整合的因素要大于自然淘汰的因素,也间接说明我国啤酒产业内部的结构调整加速进入尾声。

表 5.1 2013 年我国啤酒产业企业数量和生产工厂数量变化表年我国啤酒产业企业数量和生产工厂数量变化表

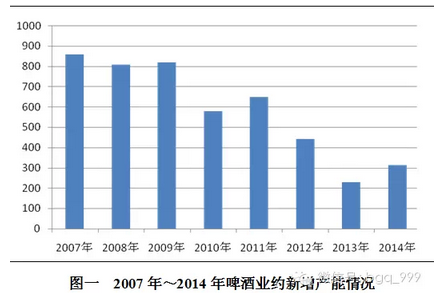

集约度提高,却并不意味着产能装备大战的结束。2012年,尽管各大集团的扩张步伐已明显减弱,且新建和改扩建工厂无论在数量上还是规模上都明显要弱于上年,但新增产能依然达到443万千升,和产销量负增长形成明显反差。

直到2013年,关于先进制造力的产能大赛才真正慢下来。当年,新建、扩建、改建和搬迁的项目仍在延续,但项目规模和行业新增产能大幅低于前两年了。行业新增产能从前几年每年700万千升-800万千升,到2012年的443万千升,到2013年降至230万千升。渗透,成为巨头们不得已的战略选择。

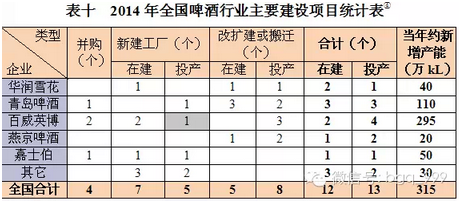

本表为不完全统计,且未包括协议投资、意向投资项目和后期建设项目;

该企业当年新增产能中包括被并购企业的产能;

全国合计新增产能中不包括被并购企业的产能。

(数据来源及部分内容:中国酒业协会啤酒分会)

向本网爆料,请拨打热线电话:0546-8335000,或登录东营大众网官方微博(@东营大众网)、东营大众网官方微信(微信号:dzw8335000)。

初审编辑:苏旬

责任编辑:鲍梓欣

责任编辑:鲍梓欣

更多新闻:

- 建发酒业从团购渠道转向大众市场 布局O2O2015-05-06 08:49:00

- 1-3月进口瓶装葡萄酒量价齐升2015-05-06 08:49:00

- 酒业增速下滑 酿酒行业或迎洗牌期2015-05-06 08:49:00

- 长沙:啤酒品牌从“明砸钱”到“暗返利”2015-05-06 08:48:00

- 澳洲红酒出口强劲复苏 高端酒热销亚洲2015-05-06 08:48:00

大众网版权与免责声明

1、大众网所有内容的版权均属于作者或页面内声明的版权人。未经大众网的书面许可,任何其他个人或组织均不得以任何形式将大众网的各项资源转载、复制、编辑或发布使用于其他任何场合;不得把其中任何形式的资讯散发给其他方,不可把这些信息在其他的服务器或文档中作镜像复制或保存;不得修改或再使用大众网的任何资源。若有意转载本站信息资料,必需取得大众网书面授权。

2、已经本网授权使用作品的,应在授权范围内使用,并注明"来源:大众网"。违反上述声明者,本网将追究其相关法律责任。

3、凡本网注明"来源:XXX(非大众网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

4、如因作品内容、版权和其它问题需要同本网联系的,请30日内进行。