泸州老窖披露产品回购情况

2015-05-19 09:48:00 来源:中国证券报-中证网 我要评论

关键词: 泸州老窖 邓老凉茶 凉茶饮料 回购 国窖

[提要]18日,泸州老窖股份有限公司发布《关于深圳证券交易所年报问询函回复的公告》,泸州老窖股份有限公司分别于2015年4月7日、5月13日收到深圳证券交易所两封年报问询函,根据交易所的要求,现将相关问题的回复披露如下:

[提要]18日,泸州老窖股份有限公司发布《关于深圳证券交易所年报问询函回复的公告》,泸州老窖股份有限公司分别于2015年4月7日、5月13日收到深圳证券交易所两封年报问询函,根据交易所的要求,现将相关问题的回复披露如下:

18日,泸州老窖股份有限公司发布《关于深圳证券交易所年报问询函回复的公告》,泸州老窖股份有限公司分别于2015年4月7日、5月13日收到深圳证券交易所两封年报问询函,根据交易所的要求,现将相关问题的回复披露如下:

一、关于回购已售商品的相关说明

公司回购已售商品的具体情况

泸州老窖股份有限公司销售公司回购已售商品数量如下表所示:

单位:件

序号 产品 回购数量

1 国窖1573类 86,627.33

2 百年精特类 416,733

3 特曲类 269,759.79

4 其他 28,172

合计 801,292.12

为了维护销售渠道和公司品牌,稳定经销商队伍,公司作出重要经营决策实施回购业务。因回购的已售商品具有销售退回的实质,并且业务发生时间属于资产负债表日后调整事项。按照《企业会计准则第14号收入》第九条和《企业会计准则第29号资产负债表日后事项》第五条第(二)款规定,调整了2014年度财务报表,调减营业收入807,588,570.48元、调减营业成本203,342,627.69元、调减利润总额604,245,942.79元、调减所得税费用151,061,485.70元,调减归属于母公司所有者的净利润453,184,457.09元。

二、关于5亿元合同纠纷存款计提2亿元坏账准备的说明

北京炜衡(成都)律师事务所受公司委托,处理公司2014年在农行长沙迎新支行、工行南阳中州支行等三处异常存款的诉讼与非诉讼事宜。代理律师就三地存款异常问题,与泸州警方进行了多次沟通交流。因目前三地异常存款都涉及刑事犯罪,而刑事案件侦查信息依法不公开,公司及代理律师无法获知案件准确、具体的信息,因此代理律师只能根据从警方了解到资产保全状况,参照全国类似案件处理对于过错责任的判定等情况,同时考虑到诉讼过程时间长不确定因素较多,代理律师认为该5亿元异常存款的坏账准备提取比例确定为40%是有依据的。

三、关于定期存款利息收入减少的说明

1、公司2014年货币资金规模相比2013年大幅下降。

2、2014年我公司在内部控制自查中发现在外省银行存款量较大且较为分散,为了防范金融风险我公司将到期的定期存款在过渡期转为协定存款或活期存款,没有再在外省办理定期存款。因此2014年定期存款利息收入比2013年出现大幅下降。

3、我公司在中国农业银行长沙迎新支行、中国工商银行南阳中州支行等三处储蓄存款50,000万元涉及合同纠纷,在报告期2014年已经调整至其他应收款,该调整事项直接调减报告期利息收入571.71万元。

四、关于收取泸州老窖集团养生酒有限责任公司品牌费的说明

报告期内,公司许可泸州老窖集团养生酒业有限责任公司及其子公司泸州老窖集团养生酒销售有限公司使用“国窖”、“泸州老窖”商标,并收取品牌许可使用费3,000万元。

公司认为,“国窖”、“泸州老窖”商标是公司重要的无形资产,公司为培育“国窖”、“泸州老窖”商标的知名度、美誉度付出了艰辛的努力以及大量的人力、财力、物力,因此,向泸州老窖集团养生酒业有限责任公司及其子公司泸州老窖集团养生酒销售有限公司收取3,000万元品牌使用费是适当的。

五、关于期末商业承兑汇票余额的说明

报告期末商业承兑汇票余额为2,476万元,均为我公司经销商客户开具的用来支付货款的国内信用证,两笔业务具体说明如下:

1、我公司经销商客户江苏元丰国际贸易有限公司于2014年8月1日在招行开具国内信用证478万元,作为向我公司支付的购货款;该信用证于2015年2月1日到期,我公司已于到期日收到该款项。

2、我公司经销商客户江苏泸州老窖镶玉酒业有限公司于2014年10月31日在建行开具国内信用证1,998万元,作为向我公司支付的购货款;该信用证于2015年4月8日到期,我公司已将单据寄往承兑行。

六、关于预付广东邓老凉茶药业集团有限公司凉茶款项的说明

2012年底白酒进入了深度调整,怎么充分整合资源,公司一直在思考,白酒属于食品饮料大类,而饮料的全国市场销售额超万亿,并且持续增长,饮料和酒具有消费群体、销售渠道、终端资源的高度重合性,公司从2013年起寻求饮料与酒的销售融合,经过调研发现邓老凉茶为国医大师邓铁涛研发的产品,处于市场导入初期,公司决定与广东邓老凉茶药业集团公司合作,经协商以预付5,000万元邓老凉茶货款的方式,拿到邓老凉茶西南区域的经销权。公司从2014年下半年起,为了确保销售资源的整合,防控经销风险,公司决定先在泸州试点,随着试点的成功再逐步向成都重庆扩展,从目前情况来看,预计2015年公司将实现凉茶销售收入约6,000万元,实现凉茶饮料和白酒的销售资源共享,促进公司销售效益的提升。

七、关于其他流动资产大幅增加的说明

截止报告期末,公司其他流动资产如下表所示: 单位:元

表中显示,其他流动资产的增加是待抵扣增值税、待抵扣企业所得税增加幅度较大,现说明如下:

1、待抵扣增值税年末应交增值税302,722,588.22元,有如下两个原因:

⑴进项税额大于销项税额,形成期末留抵税额。根据《国家税务总局[微博]关于调整增值税扣税凭证抵扣期限有关问题的通知》(国税函[2009]617号)规定,增值税一般纳税人取得2010年1月1日以后开具的增值税专用发票、公路内河货物运输业统一发票和机动车销售统一发票,应在开具之日起180日内到税务机关办理认证,并在认证通过的次月申报期内,向主管税务机关申报抵扣进项税额。我公司因12月认证通过的进项税额大于当月销项税额,导致应交增值税余额为负数,形成期末留抵税额165,432,531.24元。

⑵销售回购业务同时冲减已确认的应交增值税销项税额137,290,057.98元。

2、待抵扣企业所得税年末应交企业所得税161,604,040.27元,主要因为销售回购业务减少所得税费用151,061,485.70元。

八、解决公司高管人员兼职问题的进展情况及下一步措施

2015年3月4日,蔡秋全先生已辞去在泸州老窖股份有限公司的所有任职。张良先生双重任职问题将在2015年6月下旬董事会换届时予以解决。

九、现金流量表相关附注与其他附注披露不一致。

1、财务报表附注五、42“收到的其它与经营活动有关的现金”中列示的“与收益相关的政府补助”本期发生额4,904,100.00元小于财务报表附注五、25“递延收益”中列示的本年新增与收益相关政府补助合计金额16,335,100元。

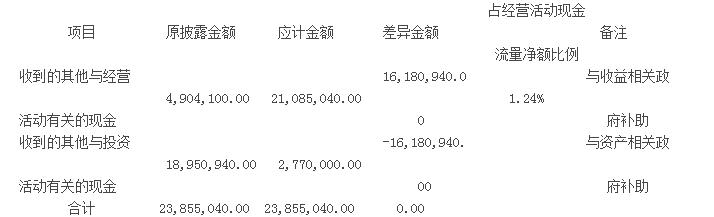

存在“收到的其它与经营活动有关的现金”与“收到的其它与投资活动有关的现金”分类串户问题,披露串户影响金额列示如下:

单位:元

收到的其他与经营活动有关的现金的构成如下:

该项差错影响少计经营活动产生的现金流量净额16,180,940.00元,占经营活动产生的现金流量净额1.24%。

2、财务报表附注五、42“支付的其他与经营活动有关的现金”中列示的“宣传广告费”本期发生额为161,969,374.42元等于财务报表附注五、33“销售费用”中的“宣传广告费”本期发生额,但未体现财务报表附注五、4披露的预付上海麦罗特广告有限公司2015年广告费2600万元、预付西藏大禹伟业广告有限公司4,537,343.76元。

财务报表附注五、42“支付的其他与经营活动有关的现金”中列示的“宣传广告费”漏计预付账款中的预付广告费,预付广告费计入了“购买商品、接受劳务支付的现金”,致使“购买商品、接受劳务支付的现金”多计30,537,343.76元,占比0.75%;“支付的其他与经营活动有关的现金”少计30,537,343.76元,占比3.02%。因这两项均属于“经营活动现金流出”的明细项目,故对“经营活动现金流出”无影响。

3、“保险费”本期发生额24,106,248.77元大于财务报表附注五、34“管理费用”中列示的“保险费”本期发生额6,089,077.48元。

财务报表附注五、42“支付的其他与经营活动有关的现金”中列示的“保险费”本期发生额24,106,248.77元包括了劳务费,该处项目名称不准确,应修改为“劳务及保险费”,但对该项目合计金额无影响。

4、财务报表附注五、42“收到其他与投资活动有关的现金”中列示的“收到与资产相关的政府补助”本期发生额18,950,940.00元,大于财务报表附注五、25“递延收益”中列示的本年新增与资产相关的递延收益金额的合计金额2,770,000元。

存在“收到的其它与经营活动有关的现金”与“收到的其它与投资活动有关的现金”分类串户问题,披露串户影响金额列示如下:

单位:元

收到的其他与投资活动有关的现金等于递延收益中与资产相关的政府补助2,770,000.00元。

该项差错影响多计投资活动产生的现金流量净额16,180,940.00元,占投资活动产生的现金流量净额11.29%。

向本网爆料,请拨打热线电话:0546-8335000,或登录东营大众网官方微博(@东营大众网)、东营大众网官方微信(微信号:dzw8335000)。

初审编辑:苏旬

责任编辑:鲍梓欣

责任编辑:鲍梓欣

更多新闻:

- 消费者在线上和线下都买了些什么?2015-05-19 09:48:00

- 浏阳河高管称停产因与*ST皇台合作谋上市2015-05-19 09:48:00

- 百元“脱光”白酒你喝吗?2015-05-19 09:48:00

- 白酒业热议 “互联网+”探索酒业发展新方式和道路2015-05-19 09:44:00

- 迎驾贡酒倪永培:白酒消费结构向纺锤形型改变2015-05-19 09:44:00

大众网版权与免责声明

1、大众网所有内容的版权均属于作者或页面内声明的版权人。未经大众网的书面许可,任何其他个人或组织均不得以任何形式将大众网的各项资源转载、复制、编辑或发布使用于其他任何场合;不得把其中任何形式的资讯散发给其他方,不可把这些信息在其他的服务器或文档中作镜像复制或保存;不得修改或再使用大众网的任何资源。若有意转载本站信息资料,必需取得大众网书面授权。

2、已经本网授权使用作品的,应在授权范围内使用,并注明"来源:大众网"。违反上述声明者,本网将追究其相关法律责任。

3、凡本网注明"来源:XXX(非大众网)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

4、如因作品内容、版权和其它问题需要同本网联系的,请30日内进行。